醋酸乙烯又名乙酸乙烯、乙酸乙烯酯,是重要的有机化工原料,主要用于生产聚醋酸乙烯、聚乙烯醇、醋酸乙烯-乙烯共聚(vae)乳液、醋酸乙烯-乙烯共聚(eva)树脂,广泛应用在涂料、浆料、粘合剂、维纶、薄膜、皮革加工、合成纤维等方面。目前,国内醋酸乙烯生产有三种工艺:电石法、乙烯法和天然气法。

生产情况分析及预测

截至2023年底,我国醋酸乙烯产能为340万吨/年,同比增长21.4%;产量为206万吨,同比增长3.5%;全年平均开工率为 60.6%。2023年,我国共有12家醋酸乙烯生产企业,其中,重庆川维化工、内蒙古蒙维科技、中石化长城能源化工装置产能较大,均在 40万吨/年以上。装置在华东、华北、西南、西北地区均有分布,占比分布相对稳定,且各地区货源基本可送达其他地区,销售运输制约不大。2023年新增的2套产能30万吨/年装置(盛虹炼化连云港有限公司和浙江石油化工有限公司)全部采用乙烯法工艺,结构性紧缺局面得到缓解,整体供应向偏过剩过渡,行业利润逐步减少,电石法工艺已出现持续的亏损,不同工艺醋酸乙烯装置负荷出现较为明显的差异。2023年我国醋酸乙烯主要生产企业情况见表1。

未来几年是我国乙烯法醋酸乙烯快速扩能期,其新建产能多有配套下游装置,2024—2025年拟在建产能达到68万吨/年,届时醋酸乙烯产品市场供应格局将发生重大变化。预计到2025年,我国醋酸乙烯产能将达到408万吨/年。2024—2025年我国醋酸乙烯新增产能详情见表2。

市场分析及预测

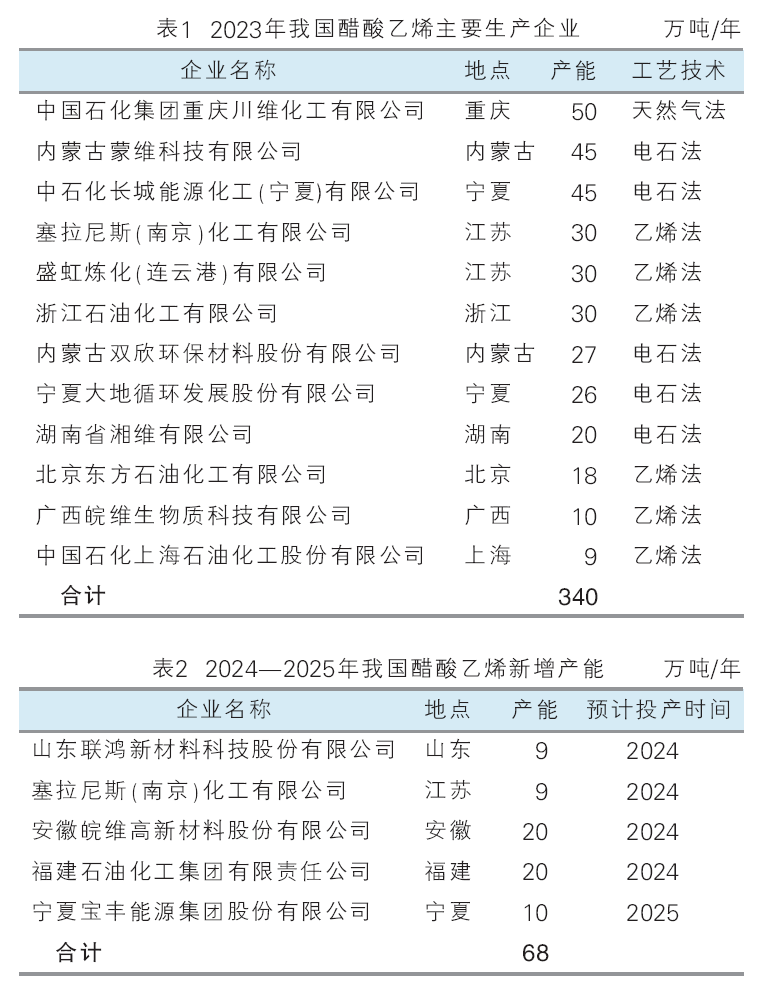

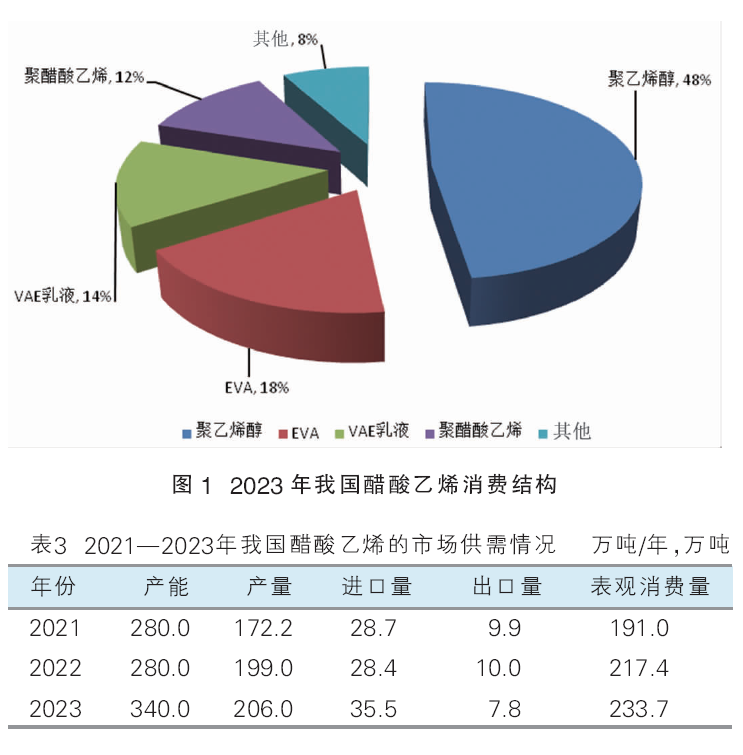

2023年,我国醋酸乙烯表观消费量为233.7万吨,自给率88.1%,下游消费主要集中在聚乙烯醇、eva树脂、vae乳液及聚醋酸乙烯等4个方面,占比分别为 48%、18%、14%和 12%,2023年我国醋酸乙烯消费结构见图1。2021—2023年我国醋酸乙烯的市场供需情况见表3。

聚乙烯醇是醋酸乙烯最大的下游,企业通常建立电石-醋酸乙烯-聚乙烯醇完整产业链,消费量相对稳定,对醋酸乙烯消费呈微幅上涨趋势。聚醋酸乙烯作为胶黏剂在国内消费量变化有限。vae乳液主要用在防水方面,对市场反应度相对灵敏,但装置相对稳定。eva树脂因太阳光伏板需求增加,近年来存在较多新增装置,对醋酸乙烯的使用量增加,醋酸乙烯下游消费增长点主要集中在 eva 产品。预计到 2025年,我国醋酸乙烯消费量将达到 267.0万吨。

进出口分析及预测

受欧美市场需求减弱影响,亚洲醋酸乙烯市场呈现供应过剩局面,流入我国市场的醋酸乙烯有明显的增加。2023年我国醋酸乙烯进口量为35.5万吨,同比增长25.0%;出口量为7.8万吨,同比下降 22.0%。

1.进口分析及预测

2023年上半年进口增量较为明显,也加剧了我国醋酸乙烯市场的供需矛盾,随着我国市场价格跌破海外企业生产成本,2023年下半年进口量逐步恢复至正常水平,部分月份因国内供需变动进口量仍有明显增长。

2023年我国醋酸乙烯进口来源主要来自我国台湾、韩国和新加坡等国家或地区。其中,来自中国台湾地区的有18.2万吨,占进口总量的 51.4%;来自韩国的有8.0万吨,占进口总量的22.6%;来自新加坡的有7.2万吨,占进口总量的 20.2%。以上三个国家或地区进口合计占我国醋酸乙烯进口总量的 94.2%。2023年我国醋酸乙烯进口来源见表4。

2023年我国醋酸乙烯进口贸易方式主要是一般贸易,贸易量为 35.5万吨,占进口总量的 100.0%。

2.出口分析及预测

从贸易方式来看,醋酸乙烯出口全部是以一般贸易的方式出口;从出口目的地来看,出口国家比较分散,主要是韩国、印度、巴基斯坦和印度尼西亚等国家和地区,分别占出口总量的 41.0%、18.2% 、8.5%和5.4%,其余国家出口量均较小。

2024年我国醋酸乙烯产能扩增,供应增加明显,对进口货源依赖将减少、出口将增加是后期发展的趋势。

结语

我国“富煤、贫油、少气”的能源结构特点使得电石法在我国醋酸乙烯的生产中占据主导地位。虽然近些年醋酸乙烯行业的生产能力得到大幅度增加,但与国外先进工艺及技术相比,我国仍然采用技术相对落后的电石法,存在生产成本高、环境污染大、装置规模小等缺点。另外,电石法在工业上所采用的催化剂为醋酸锌/活性炭,存在易失活、副产物较多、反应过程中容易形成积炭、活性组分易烧结等缺点。与之相对比,乙烯法制备醋酸乙烯具有工艺简单、成本低、能源利用率高、对环境危害少等特点,未来乙烯法制备醋酸乙烯将占据更多的市场份额。