改性塑料正成为推动汽车轻量化的关键材料

1.汽车轻量化技术

汽车轻量化是一种在不牺牲性能和在成本可控的范围内,通过优化材料选择、生产工艺和车身结构设计三个方面,来减轻汽车零部件乃至整个车辆的重量的技术。这种技术不仅可以增强汽车的动力性能,还能显著降低燃油消耗和减少有害尾气的排放。

在三种汽车轻量化技术(图1)中,材料的轻量化可达到最大减重效果。选择强度高、密度低的材料,例如高强度钢、铝合金、镁合金、钛合金、增强塑料和复合材料,来替代传统钢材。高强度钢以其高屈服强度和抗拉强度而著称,目前是应用最广泛的一种轻量化材料;铝合金因显著的减重效果、提升性能、易回收等优点而备受青睐;复合材料中,碳纤维以显著的减重效果而著称,但高昂的成本和回收利用的难题限制了其在更广泛领域的应用;增强塑料方面,改性后的塑料因诸多优势,正成为推动汽车轻量化的关键材料。

2.改性塑料在汽车中的应用

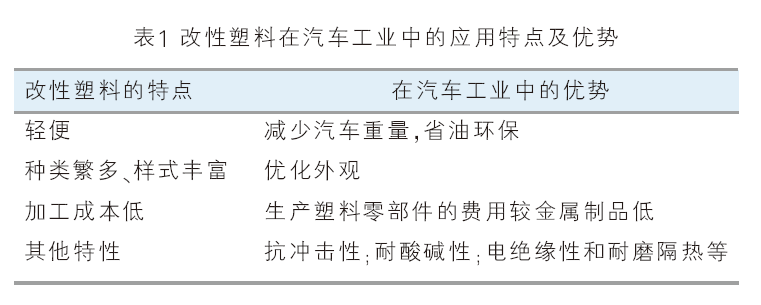

改性塑料行业的发展紧密依托于下游应用产业的扩展,其制品广泛应用于家电、汽车、通讯、电子电气、医疗、航天航空等诸多领域。在汽车工业中,塑料的应用始于20世纪50年代,专用改性塑料如聚丙烯(pp)、聚乙烯(pe)、聚氯乙烯(pvc)、聚苯乙烯(ps)和丙烯腈-丁二烯-苯乙烯共聚物(abs)等,这些通用塑料因生产量大、成型性好、价格便宜而被广泛使用;聚对苯二甲酸丁二醇酯(pbt)、聚酰胺(pa)及聚碳酸酯(pc)等工程塑料具有较高的机械强度、耐热性、耐化学性等特点,经过改性后适用于汽车的多种部件。同时,特种工程塑料,包括聚醚醚酮(peek)、聚苯硫醚(pps)和聚醚酰亚胺(pei)等,也因卓越的性能在汽车领域的应用日益增多(表1)。

随着汽车产业对节能减排的日益关注和新能源汽车的迅猛发展,轻量化设计已逐渐成为行业的主导方向。在这一趋势下,塑料材料在汽车制造中的应用迅速增加,其使用范围已经从最初的车内装饰件延伸至外饰件,再至结构性及功能性部件,应用领域持续扩大(图2)。

3.改性塑料在汽车轻量化中的意义

改性塑料在汽车轻量化中具有多方面的意义,是推动汽车行业发展的关键材料之一。主要体现在以下几个方面:

有效减轻车身重量。1kg塑料可以替代2~3kg钢等更重的材料。对于新能源汽车来说,其高压电气部分在性能满足要求的情况下将部分金属更换为塑料可以减重30%左右,而一辆纯电动车采用塑胶轻量化可减重100kg左右。

降低汽车生产成本。相较于其他材料,塑料的易成型特性极大地简化了复杂部件的加工过程。这一优势为工程师减少了模具和工艺调整的时间,加快了产品从设计到市场的速度,有助于降低成本并提高效率。

实现节能减排。提高塑料材料在汽车生产中的使用比例,能有效减少燃油消耗。具体而言,1kg塑料可以替代2~3kg钢等更重的材料。若汽车重量减少10%,燃油消耗可降低6%~8%,co2排放则可降低5%~6%,其余有害气体的排放量可减少3%~4%。这不仅提升了燃油的燃烧效率,也是减少尾气排放的有效手段之一。

改善汽车部件性能。改性塑料因卓越的机械特性,例如高强韧性、高刚性及出色的抗冲击能力,显著提高了汽车部件的耐用性和可靠性。此外,改性材料种类繁多、样式丰富,能优化汽车的外观设计,改善空气动力学性能,进一步提升车辆的整体性能。

提高汽车设计灵活性。塑料易于加工成型,可以制造出形状复杂、结构一体化的部件,这为汽车设计提供了更大的灵活性和创新空间。

提升新能源汽车续航里程。由于电池重量占车辆总重的20%~40%,新能源汽车在追求更远的续航里程时,动力电池系统的重量成为一个关键考虑因素。为了满足轻量化的需求,使用塑料材料替代传统的重金属材料显得尤为重要。对于纯电动汽车,这种减重效果可以显著提升续航里程:车辆自重每降低10%,续航里程可提升2%~3%。

车用改性塑料产业发展现状

汽车所用塑料不是单一的某一种品种,而是经过改性后的材料。从车用改性塑料的产业链(图3)来看,上游是各种未经改性和加工的通用塑料、工程塑料和特种工程塑料等原料;中游是在树脂原料的基础上添加适当的改性剂,并通过填充、共混、增强等工艺,获得具有新结构特征的塑料制品;下游是汽车的各类塑料零部件,应用范围包括汽车内外饰、电器件和发动机室部件等。

1. 行业竞争格局

2023年,全球汽车改性塑料市场估值达到350亿美元,约合人民币2466亿元。亚太地区以45%的市场份额成为全球最大的车用改性塑料市场;其次是欧洲和北美,分别占据约30%和15%的市场份额(图4)。在亚太地区,中国是汽车改性塑料市场的领头羊,印度和日本分列其后。

近年来,中国、印度及东南亚国家的汽车产业经历了快速的发展,带动对汽车零部件需求的增长,进而推动了汽车改性塑料市场的持续扩张。预计未来5年,全球车用改性塑料市场规模年均增速保持在5%左右。

2023年,中国汽车改性塑料市场规模已达到约800亿元,并且呈持续增长的态势。这一增长主要由两大因素驱动:一是改性塑料在汽车制造中因轻量化特性和应用的广泛性日益受到重视;二是随着我国新能源汽车行业的快速发展,对改性塑料的需求不断增加,这些材料在提高汽车的续航里程、性能和耐用性方面起到了关键作用。预计到2028年,中国车用改性塑料市场将保持强劲的增长势头,年增长率预计在6%~7%,单车使用改性塑料量持续增加。

随着中国汽车行业的迅猛发展,汽车塑料生产企业也迎来了快速成长的机遇。国内零部件企业凭借在国际市场中的竞争优势,开始逐步融入国际汽车巨头的供应链,拓展至全球市场。尽管国内涉足改性塑料行业的企业众多,但普遍存在生产规模较小的问题。改性塑料产品的核心竞争力在于配方,配方设计中原材料和改性助剂的微小调整都可能导致产品性能的显著变化。特别是在汽车行业,改性塑料技术要求高,且存在较高的技术和资金门槛,这些因素共同导致市场集中度的分散。

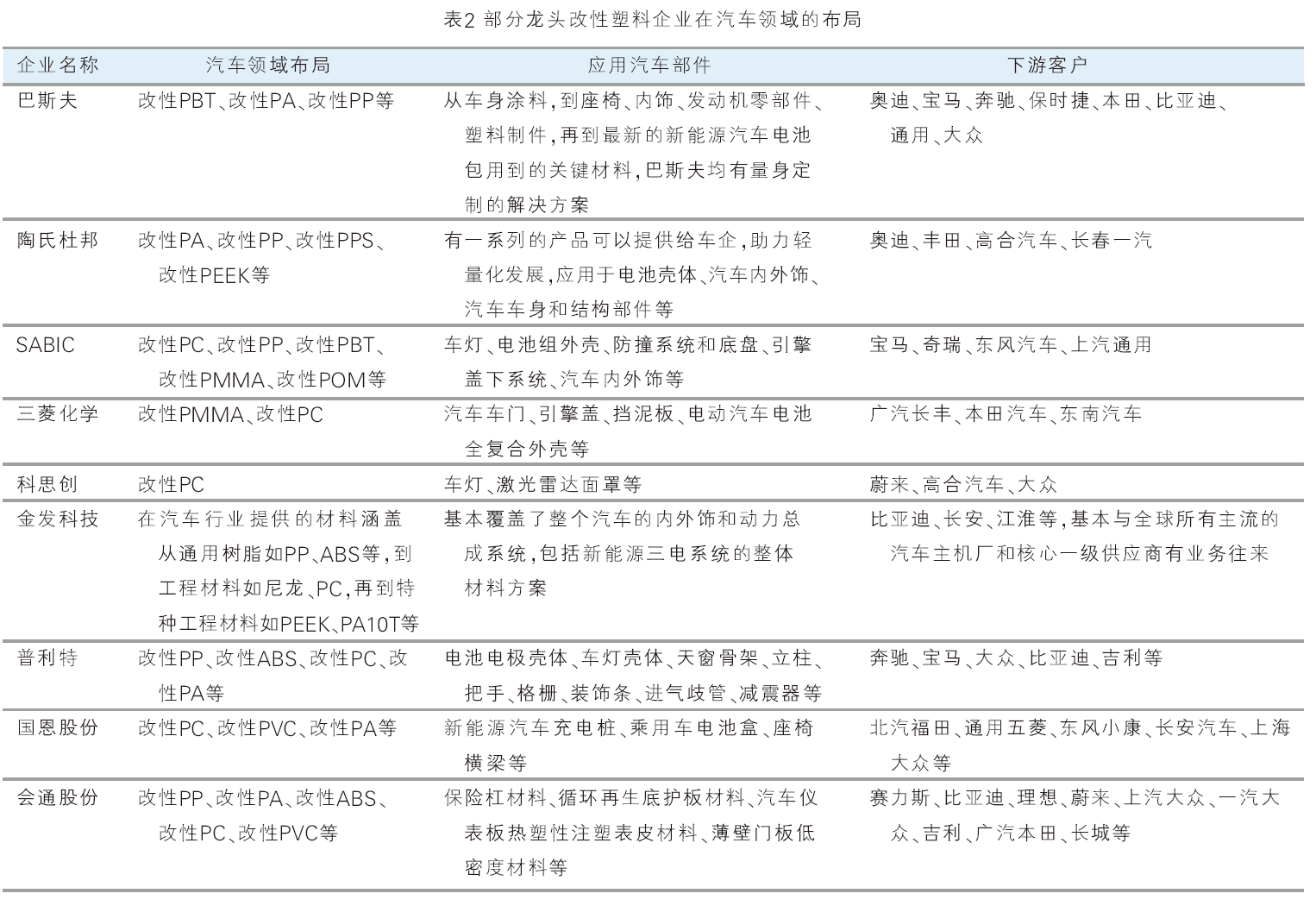

当前,中国车用改性塑料行业分为三个梯队(表2):首先,大型外资企业如陶氏杜邦、巴斯夫等,在高端市场占主导地位,拥有强大的资金和研发实力;其次,规模较大的内资企业,其中以金发科技为龙头,主要面向中低端市场,需要在技术、品牌和市场方面发力;小型内资企业则构成了第三梯队,它们面临更大的市场挑战。

近年来,随着下游市场对高端改性塑料产品和大规模供应商需求的增长,低端产能的市场竞争日趋激烈。为了升级产品,企业需要投入大量资金进行研发,这推动了改性塑料行业集中度的提高。同时,国内企业在技术方面逐渐缩小与国际企业的差距,开始进军高端市场,推动了中高端改性塑料的本土化替代。

在合资和外资汽车品牌中,国际领先的改性塑料企业如巴斯夫、杜邦、sabic等占据较大的市场份额,而国内企业的渗透率相对较低。但随着国产新能源汽车销量的迅速增长,国内厂商在供应链中的占比在快速提升。

2.主要车用改性塑料市场情况

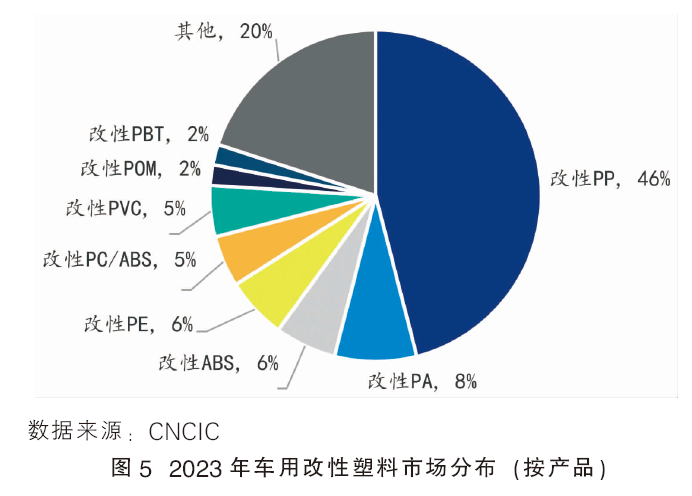

汽车用改性塑料产品中,改性pp是最主要的细分市场,占据了46%的比重。紧随其后的是改性pa,其市场份额大约为8%;其他改性塑料细分产品的市场份额则相对较小(图5)。

(1)车用改性pp

pp密度仅0.89~0.91 g/cm3,被认为是目前最轻的塑料之一。同时,pp综合性能出色,且具有一定价格优势,这使其成为汽车轻量化的理想选择。经过改性的pp已被广泛用于制造汽车零部件(表3),种类超过60种。在这些部件中,保险杠、仪表板、车门内板和空调器件等尤为常见,合计占据汽车中pp总用量的60%以上。

改性pp是汽车轻量化的关键材料。长玻璃纤维增强pp因优异的抗蠕变性能和低密度,能显著降低部件重量,适用于制造前端模块,可实现20%~50%的减重。其中全塑料前端模块通过注射成型简化结构,减重30%~40%。泡沫改性pp进一步减轻了塑料制品10%~20%的质量,比金属材料减重超过50%,适用于尾门、顶棚等部件。

2023年,车用改性pp市场规模约为200亿元,领先改性pp生产企业均在汽车领域有所布局。目前汽车用改性pp产品量占pp总需求量的不足10%,仍有提升空间。

目前,中国领先的改性塑料企业正逐步向中高端产品结构转型,实现从基础原材料供应到综合z6尊龙旗舰厅的解决方案提供的跨越。以金发科技为例,公司在2019年收购宁波海越,致力于构建完整的“丙烷-丙烯-聚丙烯-改性聚丙烯”产业链。金发科技采用全流程服务模式,不仅提供多样化的材料选择,还为客户提供包括材料选择建议、零件设计协助、成型工艺指导、零件测试及颜色调配等在内的一系列增值服务。

(2)车用改性pa

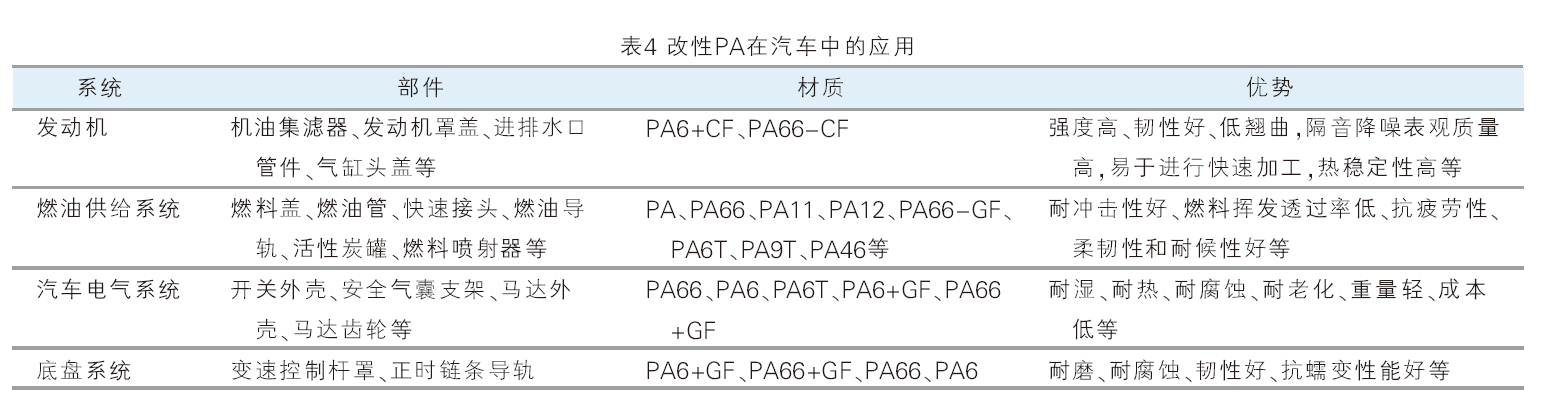

pa作为一种卓越的工程塑料,以出色的化学稳定性和对润滑油及汽油的优异抵抗性而著称。在当前社会对节能减排的日益重视下,pa材料凭借轻量化、耐热、耐油和阻燃等多重优势,在汽车行业的应用日益广泛。目前,经过改性后的pa材料已被广泛应用于汽车的发动机系统、电气系统及底盘系统等多个关键领域(表4)。

改性pa塑料在汽车轻量化领域展现出卓越的性能。例如,经过增强处理的pa材料用于制造汽车发动机的机油集滤器,可以有效减少空气的混入,降低成本50%,并减轻重量70%。

2023年,用于汽车领域的改性pa材料市场规模接近100亿元,在传统内燃机汽车制造中,陶氏杜邦、巴斯夫等知名工程塑料企业已经研发出多种耐温级别的pa12材料。这些材料被广泛应用于汽车的关键油液和气体输送系统,包括油箱注油管、燃油输油管、曲轴箱通风管、发动机进气管及真空制动管等部件。

(3)车用改性abs

abs材料以其设计灵活性和成型便利性,在汽车制造中得到了广泛应用。它不仅适合电镀、喷漆和焊接等后续加工处理,还广泛用于生产汽车的内外饰件及结构件(表5)。

在2023年,车用改性abs材料市场规模已超过60亿元人民币,占整个车用改性塑料市场的大约6%,并且需求量正持续上升。尽管大型国际化工企业,例如sabic和巴斯夫,凭借成熟的技术和稳定的产品供应,在车用改性abs市场中占据显著地位。但国内企业,包括金发科技、普利特、会通股份和南京聚隆,正在逐步增加市场份额。特别是在新能源汽车市场的迅猛增长中,国内产品的替代趋势日益明显。

(4)其他车用改性塑料

除了以上三类在汽车上常见的塑料,其他类型的改性塑料也在汽车制造中发挥着重要作用。例如, pc塑料以高透光率和高折射率而著称,特别是高耐热pc及其与pmma形成的合金,常用于制造汽车车灯和车窗;pom的硬度、强度和刚性接近金属,经过增强增韧改性后,常作为铜、铝、锌等金属材料的替代品,用于生产汽车轴承和齿轮等部件;改性pbt在汽车行业主要用于制造门锁系统、车镜、门把手、车灯框、保险杠、雨刷器、连接器、保险丝盒、点火系统、车灯插座、燃油泵和气囊组件等部件。这些应用利用了pbt的耐化学腐蚀、耐气候、耐磨性、耐热性、阻燃性和绝缘性等特性。随着汽车行业对轻量化和电动化的需求增加,预计经过改性后各类功能性塑料产品在汽车制造中的应用越来越普遍。

车用改性材料产业发展趋势

1.在汽车轻量化的推动下,改性塑料需求量将继续增加

在汽车中,使用的塑料产品体积最多可达50%,但是重量只占整车的10%。汽车行业持续追求车辆轻量化,特别是在电动汽车领域,制造商正积极采用工程塑料来替代传统的金属部件。这些塑料不仅在强度上可与金属相媲美,而且在加工过程中显示出更高的便利性。随着电动汽车的广泛推广,塑料在汽车制造中的应用日益增多,其使用量已成为衡量一个国家汽车工业水平的关键指标。德国在这一领域处于领先地位,其乘用车平均改性塑料用量达到340~410kg,使用率超过25%。而中国的乘用车改性塑料使用率为15%,平均用量大约为180kg,不仅低于德国,也低于美国250~310kg的水平。这显示出中国在汽车塑料应用领域具有巨大的发展潜力和提升空间。

2. 改性塑料在汽车制造中应用范围进一步扩大

目前,汽车内饰件已经普遍采用塑料材料,同时,外饰件、发动机室零部件及电器件等也开始逐步替换为塑料制品。未来,新能源汽车将成为推动车用改性塑料需求增长的关键领域。与传统燃油车相比,新能源汽车对所用材料提出了更高的要求,这不仅促进了技术创新和产品更新换代,而且预示着改性塑料在汽车制造中的应用范围将进一步扩大。

3. 我国新能源车竞争力提升,本土企业有望借势崛起

我国新能源汽车产销量连续多年全球领先,占据全球市场的半数以上。我国新能源车车企在电动化技术及包括新型充电、高效驱动、高压充电等在内的多项新能源技术方面取得突破,同时在中高级自动驾驶技术的应用上也处于全球前沿。新能源整车厂实现弯道超车,占据了先发优势,它们的竞争力提升带动自主零部件快速量产实践。改性塑料为定制化产品而非标准产品,生产企业需要根据不同客户生产不同品种、不同颜色、不同牌号的产品。随着市场竞争的加剧,改性塑料企业将更加注重产业链整合,通过上下游企业之间的合作与协同,提高整个产业链的竞争力,本土车用材料供应商有望借势崛起。

小结

在汽车轻量化的大背景下,通过材料优化实现汽车减重尤为重要,其中改性塑料因轻质、高强度等特性成为关键材料,在汽车制造中的应用正不断扩大,市场需求快速增长。随着国内外企业在技术创新和产业链整合方面的不断进步,预计改性塑料的需求量将持续增加,特别是在新能源汽车领域,中国新能源汽车的快速发展为本土改性塑料企业带来机遇,有望进一步扩大市场份额。