vae乳液又称eva乳胶,全称为醋酸乙烯-乙烯共聚乳液,是以醋酸乙烯(vac) 和乙烯单体为基本原料,加入乳化剂和引发剂通过高压乳液聚合方法共聚而成的高分子乳液,外观呈乳白色或微黄色,于 20 世纪 60 年代中叶由美国空气产品公司最先实现工业化生产。

自20世纪80年代末我国开始工业生产和应用vae乳液以来,近年来不断替代丙烯酸乳液、苯丙乳液、苯乙烯-丙烯酸酯乳液以及白乳胶等,市场占有份额不断扩大,开发利用前景广阔。

生产现状

我国vae乳液的工业生产和市场应用始于20世纪80年代。截至2023年12月底,我国共有10家企业生产vae乳液,产能合计达到109.0万吨/年,是世界最大的vae乳液生产国家。

2023年,我国vae乳液生产装置主要集中在华东(包括江苏省和安徽省)、华北(包括北京市和河北省)和西南地区(包括重庆市和云南省)这3个地区,产能合计达到101.0万吨/年,约占总产能的92.66%,其中华东地区是最大的生产地区,产能为62.0万吨/年,约占总产能的56.88%;其次是西南地区,产能为24.0万吨/年,约占总产能的22.02%。此外,华北地区的产能为15.0万吨/年,约占总产能的13.76%;华南地区(包括广西壮族自治区)的产能为8.0万吨/年,约占总产能的7.34%。

2023年,我国vae乳液生产装置主要集中在江苏、北京、重庆和云南这4个省市,产能合计达到92.0万吨/年,约占总产能的84.40%。其中江苏省的产能为56.0万吨/年,约占总产能的51.38%;北京市的产能为 12.0万吨/年,约占总产能的11.01%;广西壮族自治区的产能为8.0万吨/年,约占总产能的7.34%;重庆市的产能为12.0万吨/年,约占总产能的11.01%;安徽省的产能为6.0万吨/年,约占总产能的5.50%;云南省的产能为12.0万吨/年,约占总产能的11.01%;河北省的产能为3.0万吨/年,约占总产能的2.75%。瓦克化学(中国)有限公司是我国vae乳液最大的生产企业,产能达到20.0万吨/年,约占总产能的18.35%;其次是安徽皖维高新材料股份有限公司(含广西皖维生物质科技有限公司的产能),产能为14.0万吨/年,约占总产能的12.84%。

醋酸乙烯原料方面,我国vae乳液生产厂家中北京东方石油化工有限公司有机化工厂、中国石化集团重庆川维化工有限公司、广西皖维生物质科技有限公司、塞拉尼斯(南京)化工有限公司以及安徽皖维高新材料股份有限公司配套建有醋酸乙烯原料生产装置,其余生产厂家均需要外购醋酸乙烯。原料乙烯方面,除北京东方石油化工有限公司有机化工厂配套石脑油裂解乙烯原料、广西皖维生物质科技有限公司和云南正邦科技有限公司建有生物乙醇法乙烯生产装置之外,其余均需要外购乙烯原料。

在产能不断增长的同时,各生产厂家积极开发vae乳液新产品,以提高产品附加值,拓展产品应用范围。如北京东方石油化工有限公司有机化工厂开发出耐水vae新产品bj-829,低黏度新产品bj-829h,高玻璃化温度新产品bj-702、bj-703,高乙烯含量新产品bj-707h、bj-720。中国石化集团重庆川维化工有限公司开发卷烟胶市场用无甲醛,具有高环保性能的产品;开发出无苯、无甲醛、无异味、残单、低残渣低挥发性有机化合物(vocs),环保健康的无异味vae乳液新产品。

进出口分析

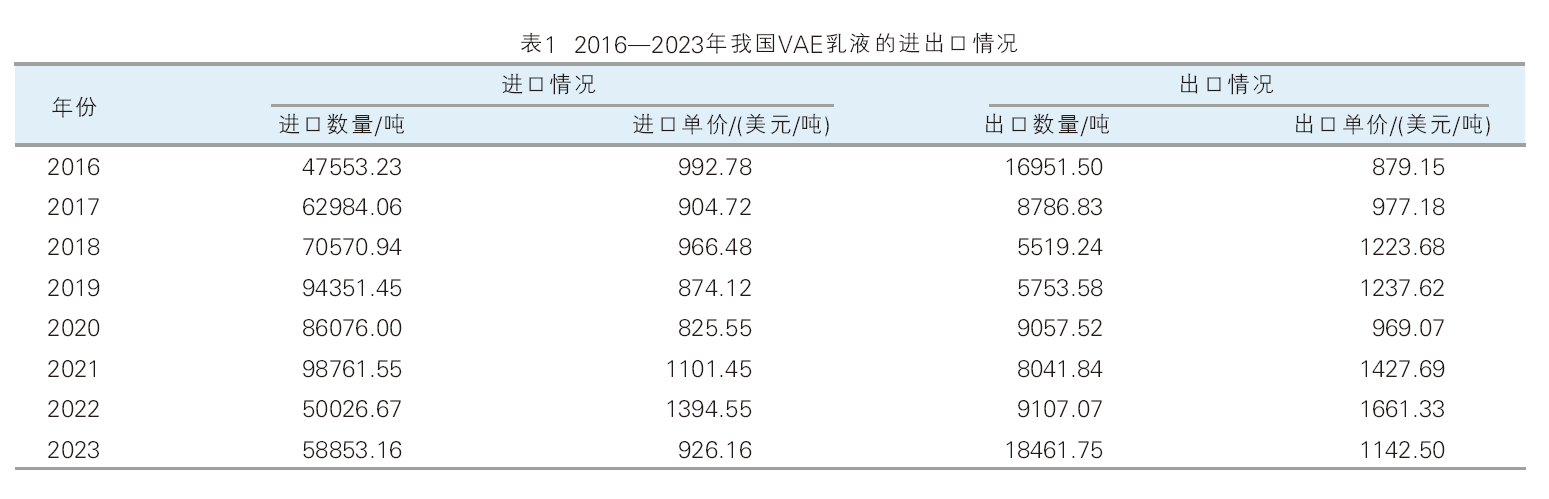

根据中国海关总署有关数据显示,2016—2023年,我国vae乳液的进口量变化较大,其中2016—2019年进口量呈现逐年增长的发展态势,其中2016年的进口量为47553.23吨,2019年增长到94351.45吨,同比增长约33.70%。2021年的进口量达到最大值98761.55吨,同比增长约14.74%。2023年的进口量为58853.16吨,同比增长约17.64%。2016年,我国vae乳液的进口单价为 992.78元/吨,2022年的进口单价达到最大值1394.55元/吨,同比增长约26.61%;2023年的进口单价为926.16吨/元,同比下降约33.59%。

2016—2023年,我国vae乳液的出口量变化较大,其中2016年的出口量为16951.50吨,2018年的出口量为最低值5519.24吨,同比下降约37.19%。2023年的出口量达到最大值18461.75吨,同比增长约102.72%。2016年,我国vae乳液的出口单价为最小值879.15元/吨,2022年为1661.33元/吨,同比增长约16.36%。2022年的出口单价为最大值1661.33吨/元,同比增长约16.36%。2023年的出口单价为1142.50吨/元,同比下降约31.23%。2016—2023年我国vae乳液的进出口情况见表1所示。

1.进口分析

2023年,我国vae乳液的进口主要来自新加坡、中国台湾和韩国这3个国家或地区,进口量合计达到57343.47吨,约占总进口量的97.43%,同比增长约21.70%。其中来自中国台湾的进口量为27699.13吨,约占总进口量的47.06%,同比增长约35.54%;来自新加坡的进口量为26329.13吨,约占总进口量的44.74%,同比增长约18.47%;来自韩国的进口量为3315.21吨,约占总进口量的5.63%,同比下降约25.62%。2023年我国vae乳液主要进口来源国家或地区情况见图1。

2023年,我国vae乳液的进口主要集中在上海、广东以及天津这3个省市,进口量合计达到57648.66吨,约占总进口量的97.95%,同比增长约22.89%。其中上海市进口量为29334.99吨,约占总进口量的49.84%,同比增长约14.67%;广东省进口量为26780.20吨,约占总进口量的45.50%,同比增长约42.89%;天津市进口量为1533.47吨,约占总进口量的2.61%,同比下降约40.68%。

2023年,我国vae乳液的进口主要以一般贸易和进料加工贸易这2种贸易方式为主,进口量合计达到58843.21吨,约占总进口量的99.98%,同比增长约17.84%。其中一般贸易方式的进口量为57962.22吨,约占总进口量的98.49%,同比增长约19.68%;进料加工贸易方式的进口量为880.99吨,约占总进口量的1.50%,同比下降约41.49%。

2. 出口分析

2023年,我国vae乳液主要出口到越南、韩国、泰国、俄罗斯、阿联酋、埃及以及中国台湾这7个国家或地区,出口量合计达到13430.15吨,约占总出口量的72.75%,同比增长约87.49%。2023年我国vae乳液主要出口国家或地区情况见图2。

2023年,我国vae乳液的出口主要集中在上海、江苏、广东、重庆和浙江这5个省市,出口量合计达到15144.08吨,约占总出口量的82.03%,同比增长约105.67%。2023年,我国vae乳液的出口主要以一般贸易方式为主,出口量为18219.72吨,约占总出口量的98.69%,同比增长约109.41%。

消费现状

2016—2021年,我国vae乳液的表观消费量呈现逐年增长的发展态势,其中2016年的表观消费量为53.28万吨,2021年为79.16万吨,同比增长约1.92%。2022年由于产量和进口量较大幅度下降,导致表观消费量下降到66.17万吨,同比下降约16.41%。2023年的表观消费量为74.04万吨,同比增长约11.89%。相应2016年产品的自给率为94.26%,2023年为94.54%,同比增长约0.77%。2016—2023年我国vae乳液的供需情况见图3。

我国vae乳液主要用于胶粘剂、涂料和外墙外保温材料等领域,其中胶粘剂领域对vae乳液的需求量约占总消费量的40%,外墙外保温材料领域占25%,涂料领域占13%,纺织领域占8%,纸加工领域占8%,其他领域占6%。

发展趋势及建议

1.发展趋势

(1)产能仍将继续增长。随着vae乳液应用领域的扩大,未来仍有生产厂家计划新建或者扩建生产装置。其中中国石化集团重庆川维化工有限公司计划在2024年新增6.0万吨/年产能,该装置建成后,可生产应用于高端防水涂料、黏合剂等领域的高端新品,公司vae乳液的总产能也将达到18.0万吨/年,将进一步巩固公司在vae乳液行业的优势。东方雨虹虹石(江苏)新材料科技有限公司在投产一期12.0万吨/年装置之后,二期新建的28.0万吨/年生产装置计划在2025年之前建成投产,届时公司vae乳液的总产能将达到40.0万吨/年,成为我国最大的vae乳液生产厂家。此外,沧州渤海新区计划建设12.0万吨/年生产装置,塞拉尼斯(南京)化工有限公司计划新建8.5万吨/年生产装置,中国石化镇海炼化公司计划新建24.0万吨/年生产装置。如果这些装置能够按照计划建成投产,预计到2028年,我国vae乳液的产能将超过180.0万吨/年,仍将占据世界最大的vae乳液生产国家地位。

(2)随着产能的不断增加,我国vae乳液的供需矛盾将得到缓解,产能将出现过剩的趋势(预计2028年需求量约为95.0万吨),市场竞争将加剧。此外,将呈现进口量逐渐减少、出口量不断增长的发展态势。进口格局不会发生太大变化,新加坡、中国台湾和韩国等仍将是最主要的进口来源国家,广东、江苏、天津和上海是最主要的进口省市,一般贸易和进料加工贸是最主要的进口贸易方式。出口格局将发生一定的改变,出口国家将更加多样化,但越南、韩国、泰国、阿联酋和俄罗斯仍将是最主要的出口国家,上海市和江苏省仍将是最主要的2个出口省市,一般贸易仍将是最主要的出口贸易方式。

2.发展建议

(1)由于我国vae乳液的产需矛盾将逐渐得到解决,且有产能过剩的趋势,今后应该慎重新建或者扩建生产装置,而是要综合考虑原料来源、技术先进程度、产品结构以及下游需求等多因素的影响,避免低水平重复建设,以免造成人力、物力和财力的浪费,影响企业的正常发展。

(2)不断完善现有生产装置的生产技术,优化生产工艺,开发新型环境友好型引发体系,提高乳液中单体的转化率,降低残余单体含量,降低能耗物耗,提高产品质量,降低生产成本,实现清洁生产。

(3)加强有关vae 乳液基础理论方面的研究,从根本上了解聚合组分对单体转化率的影响,以便更好地指导 vae 乳液的生产和应用。

(4)以市场为导向,调整品种结构,加快高附加值新产品的研究开发,比如高乙烯含量vae乳液、细粒径vae 乳液、高固含率且低黏度vae乳液以及环境友好型vae乳液等,以减少进口,满足国内需求。

(5)在保证vae乳液传统用途开发的基础上,努力开发vae乳液新的用途,比如提高固含量满足高速施胶应用;提高乙烯含量,改善对低表面能物质的粘接力;采用多元共聚,适应不同应用条件下的粘接需求;通过自交联,改善vae乳液自身的应用性能等。

(6)在满足国内需求的基础上,努力开拓国际市场,扩大出口,以缓解国内供需矛盾,并提升产品在国际市场上的竞争力。

结论

随着国内产业的不断转型升级,高质量发展不断加速,特别是国家对节能环保的高度重视,vae乳液的使用领域不断扩大,市场需求旺盛,但随着产能的不断增加,市场竞争将更加激烈。不断改进生产技术,降低成本,开发高端化、高性能的产品,将是确保未来我国vae乳液健康稳步发展的重要方向。