聚甲醛(pom)又名缩醛树脂,是一种综合性能优良的热塑性工程塑料,为五大工程塑料(聚酰胺、聚碳酸酯、聚甲醛、聚酯、聚苯醚)之一。

产品概述

聚甲醛为线性结构聚合物,主链为—ch2o—,具有分子链结构规整、内聚能大、结晶度高、力学性能优异等特点,同时,具有较高的弹性模量、刚度和硬度,其拉伸强度、弯曲强度、耐蠕变性和耐疲劳性优异,在较宽的温度和湿度范围内均有良好的自润滑性,且具有优良的电绝缘性、耐溶剂性和可加工性,是工程塑料中力学性能最接近金属材料的一种工程塑料,因此被誉为“超钢”或者“赛钢”。聚甲醛表面十分光滑,也有非常好的光泽,通常是淡黄色或者是白色,主要适应在-40~100℃区间应用。但是,聚甲醛的聚合度很低,如果受到高温影响,非常容易解聚,所以不能长时间的接受阳光辐射。

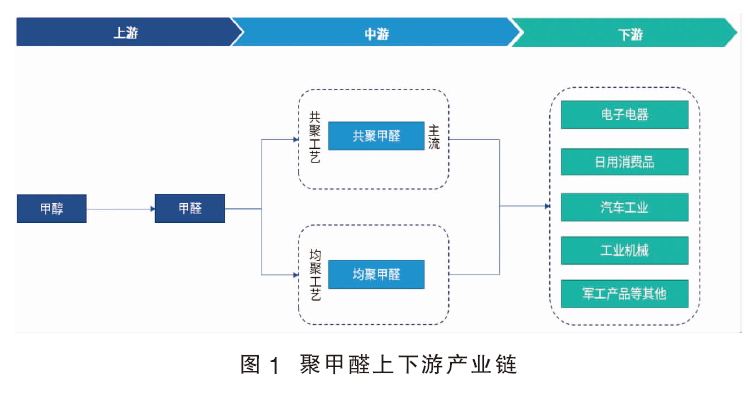

聚甲醛产业链的上游原料为甲醇,甲醇可在金属催化下脱氢或氧化制得甲醛,并进一步制成聚甲醛。

产业链的中游聚甲醛产品按结构可分为两大类,均聚甲醛和共聚甲醛。均聚甲醛为甲醛或甲醛环状三聚物(即三聚甲醛)的聚合体;共聚甲醛为三聚甲醛与二氧五环的共聚体。两者应用领域基本相同,在实际应用中有特殊要求时会选用共聚或均聚甲醛。均聚甲醛结晶度高,分子量分布窄、刚性好,但热稳定性差,不耐酸碱;共聚甲醛结晶度低,成型温度范围广,有良好的强度尺寸稳定性,而且耐化学性和耐溶剂性佳,流动特性、加工性优于均聚甲醛。目前,全球聚甲醛生产商除美国杜邦全部生产均聚甲醛,日本旭化成生产部分均聚甲醛外,其他生产商都生产共聚甲醛。

聚甲醛产业链的下游主要为棒材、管材以及配件等,并可应用到电子电器、日用消费品(主要是服装拉锁)、汽车工业、工业机械等领域。聚甲醛上下游产业链见图1。

主流生产技术对比分析

聚甲醛生产工艺共有两大类,分别为均聚工艺和共聚工艺,均聚甲醛是三聚甲醛的均聚体,共聚甲醛是三聚甲醛与二氧五环的共聚体。

(1)均聚工艺

均聚工艺以美国杜邦公司为代表,将纯甲醛通入含有阳离子型催化剂的惰性溶液中聚合成均聚甲醛,聚合半连续操作,聚合料经过滤分离,干燥后,用醋酐进行羟基酯化封端,得到热稳定的聚甲醛,然后加入抗氧剂等助剂,通过挤出造粒制得成品。

均聚物材料具有很好的延展强度、抗疲劳强度,但不易于加工,加工温度范围窄。均聚甲醛在成型时热分解、热劣化特性和耐热水性、热稳定性、耐酸碱腐蚀性方面不如共聚甲醛。但是,均聚甲醛的结晶度较高,在力学性能(强度、弹性率)和表征物理耐热性的负荷变形温度方面,其性能稍优于共聚甲醛。

此种工艺路线由于甲醛提纯工艺复杂和后处理封端技术上的困难,使得均聚产品耐碱性、耐热性差,生产成本较高。由于技术和经济上的问题,近几年来,仅有杜邦、旭化成公司等继续使用该工艺技术。

(2)共聚工艺

共聚工艺主要为本体聚合法,将纯三聚甲醛、二氧五环和三氟化硼乙醚络合物按一定比例混合后,置于具有强剪切和混合作用的连续捏合机或双螺杆反应器中,完成聚合反应后经后处理,即得粒状共聚甲醛。

共聚甲醛加工成型的条件没有均聚甲醛那样苛刻,加工过程热分解释放出来的甲醛气体少。经过改性后的共聚甲醛各项指标均超过均聚甲醛,共聚甲醛将成为今后的发展方向。

中国研究生产聚甲醛时间较早,三聚甲醛工艺技术比较可靠,而聚合工艺落后,自上世纪末开始引进国外工艺技术,技术来源方面,中国生产企业的技术主要有三个来源,分别是波兰zat技术、香港富艺以及韩国p&id,均是世界非一流技术。目前,波兰zat技术已经停止出售,仅有中国香港富艺、韩国p&id在向中国企业转让其工艺技术。

综上所述,共聚工艺制得的共聚产品有很好的热稳定性、耐老化性、耐热水性、耐碱性、耐油性、化学稳定性并且易于加工,且其填充玻璃纤维后机械性能有所增强,鉴于其产品质量优于均聚甲醛的优点,使得世界上共聚甲醛产品产量的增长速度明显高于均聚甲醛产品产量。当前主流生产技术对比见表1。

全球概况

自20世纪50年代末由杜邦公司发明和工业生产以来,聚甲醛因其优异的性能获得迅速发展。发展初期,世界聚甲醛生产与消费主要集中在美国、西欧、日本等工业发达国家和地区。近二三十年来,包括中国大陆、中国台湾、韩国、马来西亚、泰国等亚洲国家和地区也逐渐发展起来,并迅速成为聚甲醛市场的生产和消费主体。

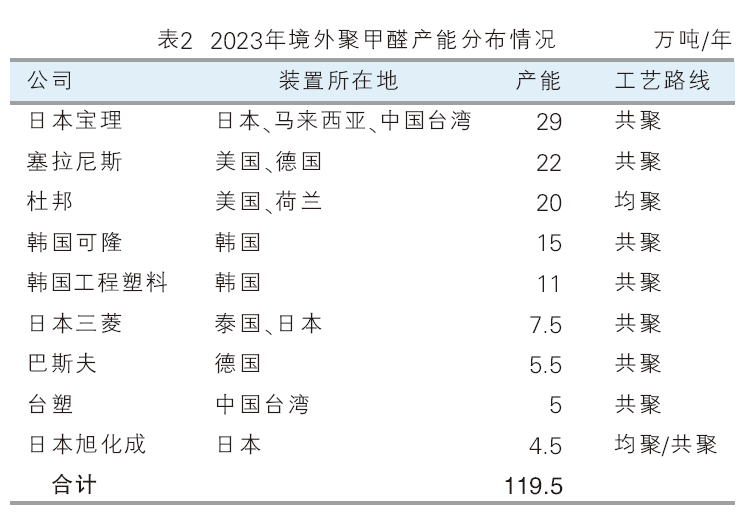

聚甲醛产品缺少大体量的下游产品,全球聚甲醛市场消费量并不大,2000年后才突破100万吨。2023年全球聚甲醛总产能为178.5万吨/年,其中中国大陆聚甲醛产能59万吨/年。境外聚甲醛装置主要集中在美国、西欧和日韩等国家和地区,主要是宝理、塞拉尼斯、杜邦等一些企业在本国以及世界范围内投资设厂。2023年境外聚甲醛产能分布情况见表2。

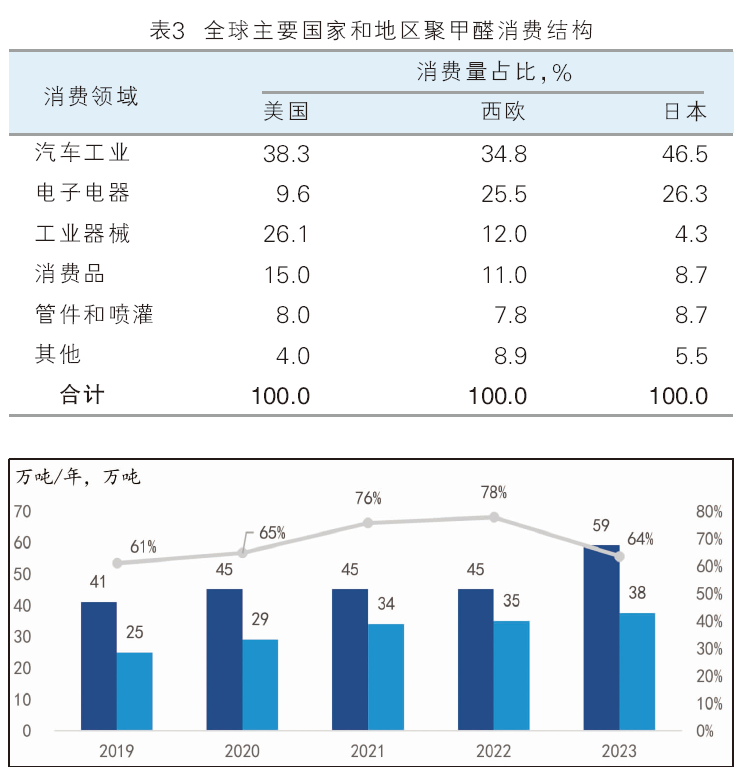

消费方面,世界各地区的聚甲醛消费呈现明显地区差异,在西欧和日本地区,主要的下游用途是汽车工业,消费占比分别达到34.8%和46.5%,其次是电子电器和工业器械;在美国聚甲醛的消费比较分散,其最大的下游消费领域汽车工业消费占比达38.3%,其次是工业器械和消费品领域。

就全球的总体消费结构(表3)来看,汽车工业是聚甲醛下游消费最大的应用领域,占比达到40%;其次是电子电器和工业器械领域,分别占比20.4%和15%。

我国生产现状

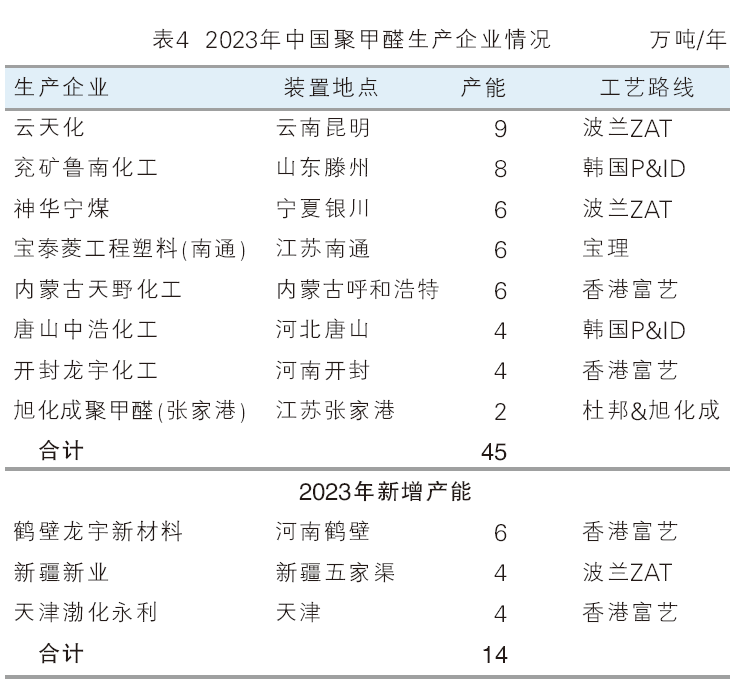

近些年,我国聚甲醛行业产能基本保持稳定,产量呈逐年递增的趋势(图2)。2022年,我国聚甲醛生产企业共8家,总产能45万吨/年。随着2023年3家企业聚甲醛项目的陆续投产,2023年,我国聚甲醛生产企业上升至11家,总产能增加至59万吨/年,2019—2023年产能cagr为9.5%。2022年,我国聚甲醛产量约为35万吨,2019—2022年产量cagr为11.9%。2022年装置开工率为78%(开工率按全年产量除以年末产能计算,下同),较2021年上升2%,装置开工负荷较足,2023年聚甲醛装置继续保持正常运行。

从竞争格局来看,聚甲醛产业集中度较高。截至2023年,前5家企业产能合计35万吨/年,占中国总产能的59%;其中,云天化产能9万吨/年,是中国产能最大的生产企业。2023年中国聚甲醛生产企业情况见表4。

从上下游配套情况来看,绝大部分聚甲醛生产企业都会自行配套甲醇,虽然少量生产企业选择外购甲醇,但企业所在园区一般会有甲醇供应并采用管道运输的方式供给,企业原材料成本较低。下游配套方面,基本没有向下游延伸的聚甲醛企业,仅有两家企业做改性聚甲醛产品,但规模均较小。

未来国内项目建设情况

预计未来,我国聚甲醛的新建拟建装置主要分布于煤化工集中的区域,这样可以便捷地获取甲醇、甲醛等原料,以及蒸汽等公用工程,可有效地控制成本。由于我国原料甲醇(产能已超亿吨)易得,成本又低,加之国内聚甲醛尚有市场容量,深受投资者青睐。截至2023年11月,目前国内有16家生产企业计划新建或扩建聚甲醛产能。其中,投产可能性较大的项目有8个,合计新增产能79万吨/年,主要分布在西北地区,占比60.8%;其次为华东、东北以及华北地区;投产可能性较低的项目有8个,暂不计入未来产能预测。若投产可能性较大的新建拟建项目于2030年前全部建成投产,则至2030年,中国聚甲醛总产能将达到138万吨/年,2023—2030年cagr为12.9%,产能增速较快。我国聚甲醛新建拟建项目见表5。

我国贸易情况及预测

近年来,我国聚甲醛进口量呈现震荡增长趋势,每年仍需要进口30万吨以上的聚甲醛,特别是在高附加值的汽车配件行业以及高端电子电器行业,国产聚甲醛进入较少或者由于门槛较高不具备进入条件。2023年,我国聚甲醛进口33万吨,同比下降7.3%;出口3.3万吨,同比下降15.4%。

预计未来,进口方面,由于部分应用在汽车配件行业以及电子电器行业的高端聚甲醛仍存在缺口,且短期内中国聚甲醛大幅替代进口产品的可能性较小,所以进口量或仍将维持在30万吨以上;出口方面,未来出口需求有望缓慢增长,中国聚甲醛生产商在进行降低聚甲醛生产成本、提高附加值及质量稳定性的工作,整个聚甲醛行业也将从发展期日益趋于成熟,令聚甲醛产品的国际竞争力加强。

消费情况及预测

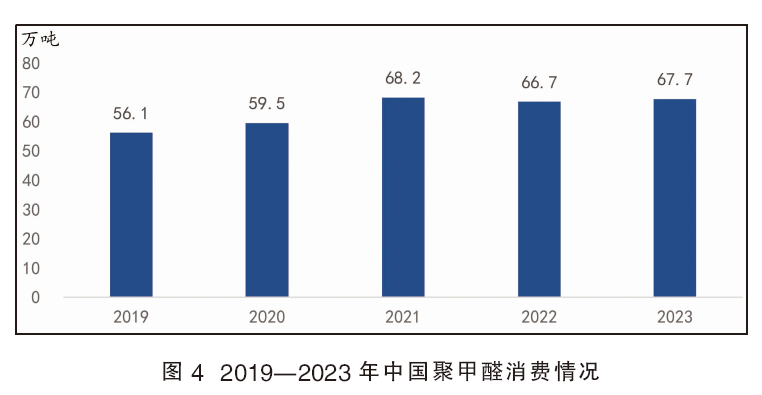

2023年,中国聚甲醛表观消费量约为67.7万吨,2019—2023年cagr为4.5%。2023年,中国聚甲醛表观消费量较2022年基本持平,主要原因是受全球经济发展放缓影响,下游需求温和,最大下游应用领域电子电器对pom产品需求减弱。2019—2023年中国聚甲醛消费情况见图4。

中国聚甲醛下游消费结构基本稳定,主要集中在电子电器、日用消费品、汽车行业、工业机械方面。其中,电子电器领域消费占比最大,占比约43%,与全球其他地区存在明显的差异,国外聚甲醛的主要消费领域包括汽车工业、工业器械等,汽车工业比例最高达到46%。说明中国聚甲醛的消费还主要集中在一些技术含量比较低的市场,汽车配件以及精密产品等高精尖的行业生产能力还不够。

预计未来,随着中国制造业大国地位的不断巩固,汽车工业、电子电器、机械工业、日用消费品等需求仍然保持中等速度增长,其中,汽车工业和机械工业方面的需求应用很有可能在“十五五”期间得到突破,需求增长率可达到4.5%;随着人们生活水平的不断提高,智能家电逐步普及,电子电器、日用消费品应用将有3.5%的增长速度。总体来看,预计到2030年,中国聚甲醛需求量可达90万吨。

未来发展建议

中国聚甲醛产品生命周期可分解为生产技术和产品应用两方面。生产技术方面,处于成长期前期,即企业只能对引进的成套聚甲醛生产工艺进行消化吸收,生产出中低端产品。产品应用方面,分别处于不同阶段:日用消费品、普通电子电器方面处于成熟期,汽车工业、机械工业方面处于成长期后期,对于航天航空材料、高端装备材料、新一代电子信息材料(含5g通讯材料)、前沿生物医用材料和新能源材料等,仍处于导入期。总体上,中国聚甲醛目前处于成长期后期。

目前,中国聚甲醛供需情况处于两极分化的境地。高端聚甲醛市场依赖进口,中端聚甲醛市场供需基本平衡,低端聚甲醛市场供应过剩。虽然目前中国聚甲醛产能已基本达到能够自给,但是中国聚甲醛仍一直处于产业的最低端,消费主要集中在民生用品、工业配件以及中低端电子产品市场。中国目前每年仍需要30万吨以上的进口聚甲醛来弥补中高端聚甲醛的需求。特别是在高附加值的汽车配件行业以及高端电子电器行业,国产聚甲醛进入较少或者由于门槛较高不具备进入条件,产业结构升级非常急迫。

未来,国内聚甲醛生产企业应增加研发投入,提高高端聚甲醛产品的生产技术,在高附加值的汽车配件行业以及高端电器等行业逐步摆脱国外高端聚甲醛产品的垄断,推动行业向“高纯化、系列化、精细化、专用化、高功能化和配套化”的方向发展。